自動運転技術の実用化に向けて、様々なメーカーが協力しあい開発とテストを繰り返しています。日本ではトヨタが2020年の本格実用化に向けて今年3月に新会社を設立しました。そんな中、アメリカの配車大手ウーバーがアリゾナ州テンピで公道走行試験中に人をはねる形の死亡事故を起こしました。

もちろん今回の事故の責任はテスト主体者であったウーバーにあるということになりますが、実質的な責任を詳細な検証により追求していくことが求められ、誰がどのような形で責任を取るのかが注目されています。今後、自動運転は本格的に普及するのでしょうか、またそれに伴い補償や法律はどう整備されていくのでしょうか。

今回のウーバーの事故の状況を整理すると

①公道を使ったサービサー主体のテストであった。

②完全無人ではなくオペレーターが乗っていた。

③車載カメラによると、事故の際オペレーターは前を見ていなかった。

④人の運転でもよけるのが難しい急な飛び出しだった。(と言われている)

大まかに考えると、まずは車の責任か人の責任かということです。

人の責任を考えると、前提としては自動運転において人がどういう賠償責任を追うべきかという問題も厳密な定義がなされておらず、道路交通法も未整備な状況にあるということです。また、車の責任を考えると、ハードウエアの問題かソフトウエアの問題か、またはどちらにも問題はなく起きてしまった事故か、など責任の所在についても非常に繊細な検証が必要になって来ると思われます。

2016年にテスラ モデルSが自動運転中に追突事故を起こした際は、部分的な自動運転システムで走行していたことや、37分間の走行中にドライバーがステアリングに触れていた時間は25秒であったことからも、調査をした米運輸省道路交通安全局は車に非はないと結論づけました。

しかし、今回のウーバーのケースでは多くのニュースで運転手ではなくオペレーターまたはバックアップドライバーと書かれているところがひとつのポイントになると思います。地元警察が公開した事故車両の車載カメラ映像によるとオペレーターは、衝突直前まで前方を見ていなかったようであり、完全な自動運転を前提としたテストであったと伺われます。

日本政府や米国運輸省道路交通安全局 (NHTSA) では自動化のレベルを以下のように定義しております。

・レベル0(運転支援なし)

ドライバーが常にすべての主制御系統(加速・操舵・制動)の操作を行う。

・レベル1(運転支援)

加速・操舵・制動のいずれかをシステムが支援的に行う状態。自動ブレーキなどの安全運転支援システムによる。

・レベル2(部分自動運転)

システムがドライビング環境を観測しながら、複数の運転操作をシステムが行う状態。

・レベル3(条件付自動運転)

限定的な環境下もしくは交通状況のみ、システムが全ての運転操作を行う。通常時はドライバーは運転から解放されるが、緊急時にはドライバーは適切に応じる必要がある。

・レベル4(高度自動運転)

特定の状況下のみ(例えば高速道路上のみなど、極限環境を除く天候などの条件)、運転操作を全てシステムが行い、基本的にドライバーが操作する必要は無いが、前述の特定の状況下を離れると人間の運転が必要になる。

・レベル5(完全自動運転)

完全な無人運転。考え得る全ての状況下及び、極限環境での運転をシステムに任せる状態。ドライバーの乗車も、ドライバーの操作のオーバーライドも必要ない。

上記の安全運転ための対応主体者は以下のように想定されています。レベル0〜2の対応主体は運転者に、レベル4〜5の対応主体は車に、レベル3は車もしくは運転者の対応主体を想定していますが、法的根拠として確立されているというわけではありません。

多くの自動車メーカーやその他の企業がレベル5相当の自動運転車の市販を目標に掲げて開発を行っており、日本政府は2020年までにレベル4の実用化を、2025年を目途にレベル5の完全自動運転を目指すとしています。

今回のウーバーのケースはレベル4ないしレベル5を想定したテストであったと思われますが、未完成の走行システムの検証という意味においては、緊急時の対応をドライバーが担うレベル3であるべきと思われます。完成していないものを一般道で検証することは、高いリスクを含む実地検証であるという意味において、大きな過失責任がテストした企業内にあるといえるでしょう。

今後、自動運転技術が普及した際に自動運転下で起きた事故の法的責任の所在と補償はどうなるのでしょうか?

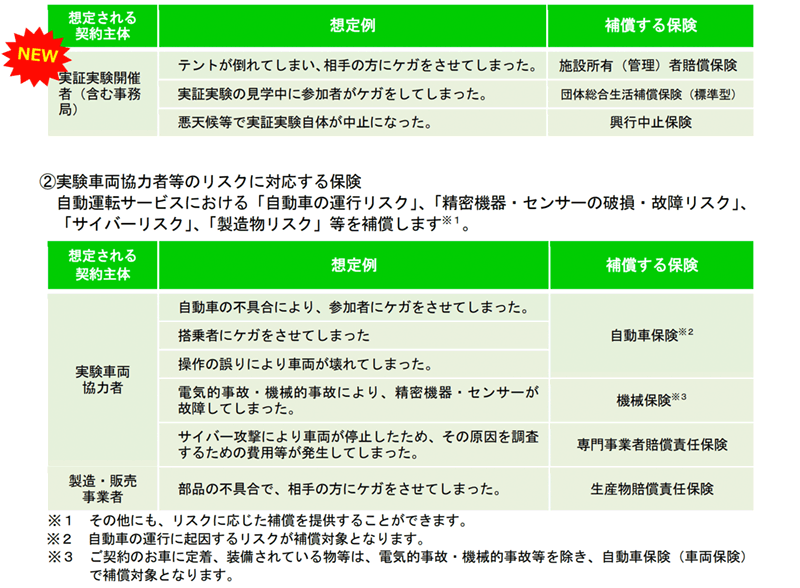

日本においては、三井住友海上火災保険株式会社とあいおいニッセイ同和損害保険株式会社が自動走行実証実験総合補償プランという商品を販売し、実証実験に対するリスク保証をしています。

上記を見ると、実験中の死亡事故に関する記載がないことや、サイバー攻撃についても記述はあるものの、それにより発生した事故の保証ではなく原因調査費用としてあることから、保険会社もリスク回避をしているように思えるのは実証実験だからでしょうか。

自動運転の一般普及に向けた補償プランは各保険会社が検討中と思われますが、基本的に所有者と車に掛けるものと思われ、人間の運転事故より事故率が減るであろうという予測から保険料は安くなると想定されていますが、どのような免責事項が用意されるかが興味深いです。

例えば、ハッキングやサイバーテロによる死亡事故などは特約条項、または免責事項になるのではないのでしょうか。映画ワイルド・スピードIce Breakでは大量の車がハッキングにより操作され大事故を起こすようなシーンがありますが、自動運転が普及した未来には起こり得そうなことだと思いますし、上記実験の補償プランでもサイバー攻撃の補償が調査費用となっていることから、悪意ある人災については免責という考え方もありえます。

今回のウーバーの例に話を戻しますと、自動運転車を開発したボルボやウーバーが両社間や第三者の保証会社と補償協定を交わしたかが問題となりますが、少なくともボルボは補償に関するコメントを拒否しているそうです。

アリゾナ州もウーバーへの公道を使用した実験の許可を取り下げましたし、各国において公道を使用した自動運転の実証実験はより慎重になると思われます。

現時点で自動運転の未来を結論付けることは困難ですが、普及に向けて求められることは技術的な安全性の立証と道交法における自動運転の定義と補償制度の整備であるのは間違いありません。

道交法においては自動運転車が各国の道路走行における法律を満たし、危機回避のレベルが定められた基準を満たすことですが、検証・評価方法や基準のあり方についても前例のない事なので、策定は困難を極めることが予想されます。安全基準の目安は人の運転より事故が少ないことなどとも言われていますが、その考え方も非常にアバウトな気がします。

例えば日本における年間交通事故数は死亡事故で3.790件、重症事故で35,380件(各平成28年度統計)もあり、自動運転車がその10分の1でも事故を起こせば社会問題になることは間違いない一方、仮に事故が10分の1に減るのであれば全てを自動運転にすることで交通事故が9割減るという見方もできるわけです。法律だけでなく、自動運転事故への社会の受け止め方も改めなければならないのかもしれません。

あとは自動運転車を走らせる主体者に対し、所有と維持の最低限の責任を求める制度ができるのではと予測されます。

車側には不測の事態が起きた場合のために、事故原因を追求できるドライブレコーダーや、外部システムと連携した監視システムなどが装備されることと思います。いっそ、街の信号システムと連携し、車が信号情報を取得してしまえば事故回避や事故現原因追求に役立ちそうに思いますが、システムリスクも増えますね。

また、自動運転時の補償制度についても、ある程度の事故まではカバーされる補償は各保険会社から用意されると思いますが、保険料支払いにあたっては前述の免責事項など様々な条件がつき、さらには賠償について裁判になる事例が数多く発生して社会の話題になるのだと思われます。しかし、普及して10年も経てばリスクも数値化され、補償制度自体が明解になっていくように思います。

とても多くの問題が複雑に絡み合った自動運転ですが数年後、技術、法整備、補償制度の3点においてどういう形になっているのでしょうか。また、4点目の課題として社会はどう受け止めるのでしょうか。ひとつ言えるのは、自動運転の最大の障壁は世論かも知れないということです。初めは何が起きても世の中は大騒ぎになるでしょうが、現時点においても自動車は毎年結構な数の人間を死亡させている凶器であるわけで、その存在を社会が容認しているのですから、自動運転に対してもメディアはメリットとの兼ね合いでうまく伝えていく必要があるのだと思います。各社が普及を目指す2020年代は目の前です。

この記事を書いた人:

近藤圭介/デザイナー・アートディレクター

多摩美術大学グラフィックデザイン卒業後、広告代理店に勤務しCMプランニングなどをしていたが、その頃には珍しかったMachintoshがある制作会社へ移動。グラフィックはじめ店舗開発や商品企画などいろいろなデザインに携わる。

運営会社: ウィルメディア株式会社

〒101-0032 東京都千代田区岩本町3−4-6 VORT岩本町Ⅰ3F

Copyright ©2026 Will Media Inc. All Rights Reserved